Pakar accounting forensic Emman Marpaung dalam presentasinya di webinar BEM FEB UI berjudul “Implementasi Forensic Accounting Dalam Mendeteksi Fraud” menyebutkan bahwa penipuan dan korupsi akan selalu ada. Penipuan dan Korupsi hanya akan berubah bentuk atau cara sesuai perkembangan teknologi. Hal itulah yang menjelaskan kenapa bentuk penipuan yang umum terjadi di satu tempat (negara) akan berbeda dengan di tempat (negara) lain seiring dengan perkembangan teknologi yang terjadi.

Satu kesimpulan lain yang disampaikan Marpaung adalah hal yang selama ini sudah menjadi paradigma yang diterima secara global dalam dunia akuntansi bahwa pengendalian internal adalah cara terbaik dalam menghadapi fraud (penipuan) dan korupsi di tempat kerja (baik perusahaan yang berorientasi laba maupun organisasi nirlaba termasuk lembaga pemerintah). Hal ini sejalan dengan adagium yang berkata mencegah lebih baik dari mengobati.

Tujuan utama dari pengendalian internal adalah untuk membantu menjaga organisasi dan mencapai tujuannya. Kontrol internal berfungsi untuk meminimalkan risiko dan melindungi aset, memastikan keakuratan catatan, meningkatkan efisiensi operasional, dan mendorong kepatuhan terhadap kebijakan, aturan, peraturan, dan undang-undang.

Apa saja elemen pengendalian internal yang pokok:

- Pemisahan tugas,

- Pra-persetujuan tindakan dan transaksi (seperti Otorisasi Perjalanan),

- Kontrol akses (seperti kata sandi dan otentikasi Gatorlink),

- Kontrol fisik atas aset (yaitu kunci di pintu atau brankas untuk uang tunai/cek)

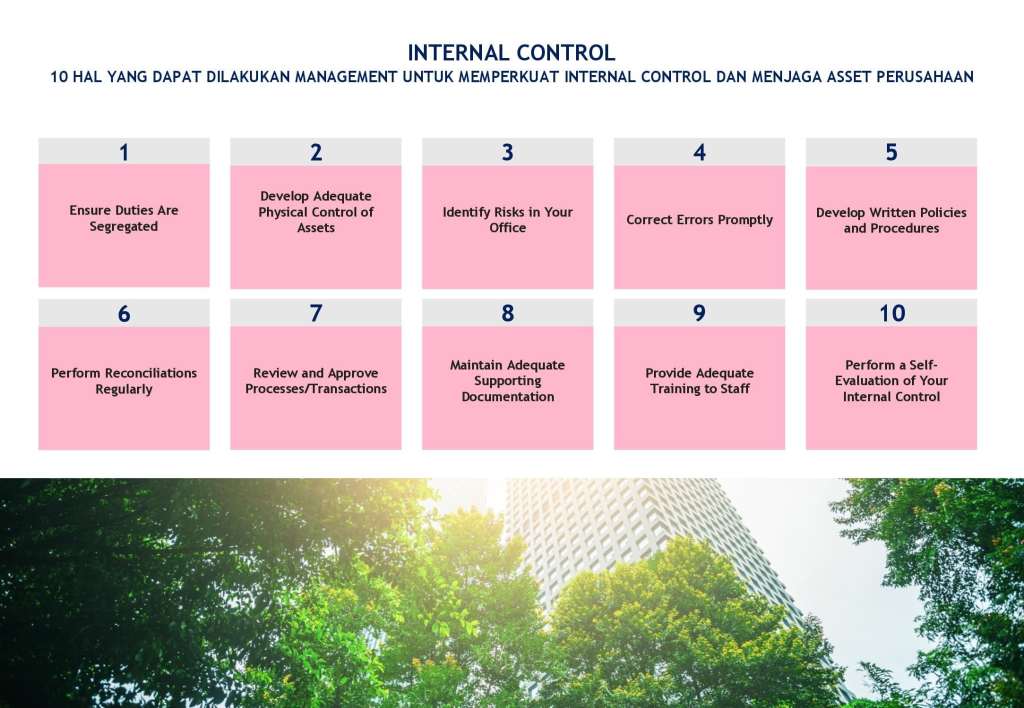

Berangkat dari empat elemen pokok tersebut ada 10 hal yang dapat dilakukan manajemen untuk memperkuat internal control dan menjaga aset perusahaan.

Leave a comment