Dapatkah satu transaksi, dengan asumsi transaksi lainnya tidak berubah, menghasilkan laporan keuangan yang berbeda? Secara teknis jawabnya adalah “ya”. Persoalannya adalah kalau setiap entitas menyusun laporan keuangan dengan standar akuntansi keuangan internal yang dibuat sendiri-sendiri, dengan kata lain antara yang menyusun laporan keuangan dan pembacanya tidak memakai standar akuntansi pelaporan keuangan yang sama, maka laporan tersebut menjadi tidak dapat digunakan atau tidak relevan menjadi pengambilan keputusan bisnis yang tepat.

Oleh karena itulah Ikatan Akuntan Indonesia (IAI) sebagai authorized accounting standard setter di Indonesia hingga kini telah menerbitkan standar akuntansi keuangan untuk digunakan kelompok entitas (usaha) yang berbeda-beda. Saat ini ada 5 jenis standard akuntansi yang telah ditetapkan IAI yaitu:

- Standar Akuntansi Keuangan IFRS (biasa disebuat SAK Umum);

- Standar Akuntansi Entitas Tanpa Akuntanbilitas Publik (SAK ETAP);

- Standar Akuntansi Keuangan Syariah (SAK Syariah);

- Standar Akuntansi Pemeritahan (SAP);

- Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM).

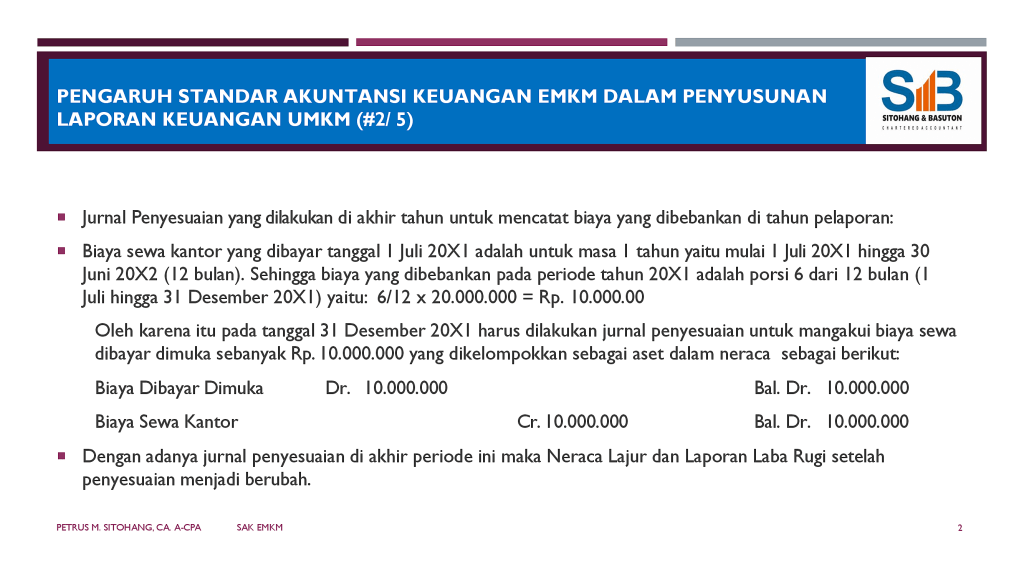

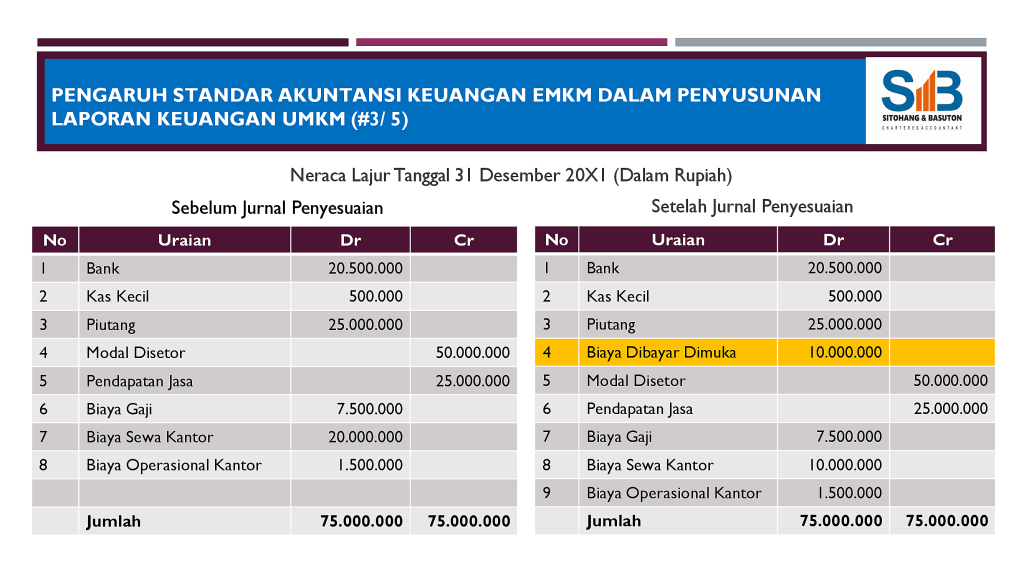

Berikut adalah contoh pencatatan satu transaksi yang dapat menghasilkan laporan keuangan yang berbeda: pencatatan sewa gedung untuk masa sewa 1 tahun di pertengahan tahun periode laporan (dibayar di tanggal 1 Juli 20×1 untuk masa sewa sampai 30 Juni 20X2) dengan jumlah Rp. 20.000.000. Yang sesuai SAK EMKM yang diterbitkan IAI adalah setelah dilakukan penyesuaian.

Leave a comment