Oleh: Petrus M. Sitohang, SE., Ak., CA., AB., ACPA*

Setelah cukup lama dibicarakan di kalangan profesi pendukung sektor keuangan khususnya akuntan publik, akuntan berpraktek dan konsultan perpajakan, pemerintah akhirnya menerbitkan Peraturan Pemerintah (PP) Nomor 43 Tahun 2025 tentang Pelaporan Keuangan. Penerbitan Peraturan Pemerintah ini sebenarnya merupakah amanat Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) Nomor 4 Tahun 2023 yang dimaksudkan untuk memperkuat ekosistem sektor keuangan Indonesia secara keseluruhan agar tumbuh secara berkelanjutan, stabil, dan berkeadilan. Oleh karena itu PP No. 43 Tahun 2025 menjadi tonggak penting dalam reformasi tata kelola keuangan di Indonesia, menandai komitmen pemerintah untuk menciptakan sistem keuangan yang lebih sehat dan dapat dipercaya.

Mengapa PP No. 43 Tahun 2025 Penting

Peraturan Pemerintah (PP) No. 43 Tahun 2025 penting karena menetapkan standar baru dalam pelaporan keuangan yang mewajibkan laporan disusun oleh tenaga profesional yang kompeten dan berintegritas, guna meningkatkan transparansi dan akuntabilitassektor keuangan nasional. Peraturan ini memberi penegasan dua hal yaitu:

Pertama: Laporan keuangan harus disusun oleh tenaga profesioanal yang kompeten yang didukung oleh sertifikasi profesional yang diakui pemerintah. Saat ini profesi akuntan yang diakui adalah Akuntan Publik yang tergabung dalam Istitut Akuntan Publik Indonesia (IAPI) dan Akuntan Berpraktek yang tergabung dalam Ikatan Akuntan Indonesia (IAI).

Kedua: Laporan Keuangan harus mengikuti standar akuntansi yang disusun oleh dewan standar akuntansi di Indonesia. Baik format dan prinsip-prinsip akuntansi seperti dasar dan metode pencatatan, pengakuan dan pelaporan informasi keuangan harus mengikut Standar Akuntansi Keuangan (SAK) untuk jenis usaha yang sesuai dengan ketentuan dijalankan secara taat asas dan konsisten sehingga dapat dilakukan perbandingan baik lintas waktu (periodik) maupun industri yang sejenis.

Berikut ini adalah beberapa poin penting mengenai pentingnya PP No. 43 Tahun 2025:

Tujuan Utama PP No. 43 Tahun 2025

- Meningkatkan kualitas laporan keuangan: PP ini mengakhiri praktik penyusunan laporan keuangan yang tidak terstandarisasi, yang selama ini membuka celah bagi manipulasi data.

- Mewujudkan transparansi dan akuntabilitas: Dengan mewajibkan penyusunan oleh profesional bersertifikat, pemerintah ingin memastikan bahwa laporan keuangan dapat dipercaya dan mencerminkan kondisi keuangan yang sebenarnya.

- Menindaklanjuti UU P2SK: PP ini merupakan implementasi dari Pasal 273 Undang-Undang No. 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK), yang bertujuan memperkuat ekosistem keuangan nasional.

Pokok Pengaturan dalam PP 43/2025

- Standar Pelaporan Keuangan: Laporan keuangan wajib disusun sesuai dengan standar yang berlaku dan ketentuan perundang-undangan.

- Kompetensi Penyusun: Hanya individu dengan kompetensi akuntansi dan integritas tinggi yang boleh menyusun laporan keuangan.

- Pembentukan Komite Standar: Untuk mengawasi dan menetapkan standar pelaporan keuangan nasional.

- Sanksi administratif: Dikenakan bagi pihak yang melanggar ketentuan pelaporan keuangan.

Dampak Strategis

- Meningkatkan kepercayaan investor: Laporan keuangan yang kredibel akan menarik lebih banyak investasi karena menurunkan risiko informasi yang menyesatkan.

- Mendorong pertumbuhan ekonomi yang sehat: Dengan tata kelola keuangan yang baik, sektor usaha dapat tumbuh lebih stabil dan berkelanjutan.

- Membentuk budaya profesionalisme: Regulasi ini mendorong pelaku usaha untuk lebih serius dalam mengelola dan melaporkan keuangan mereka.

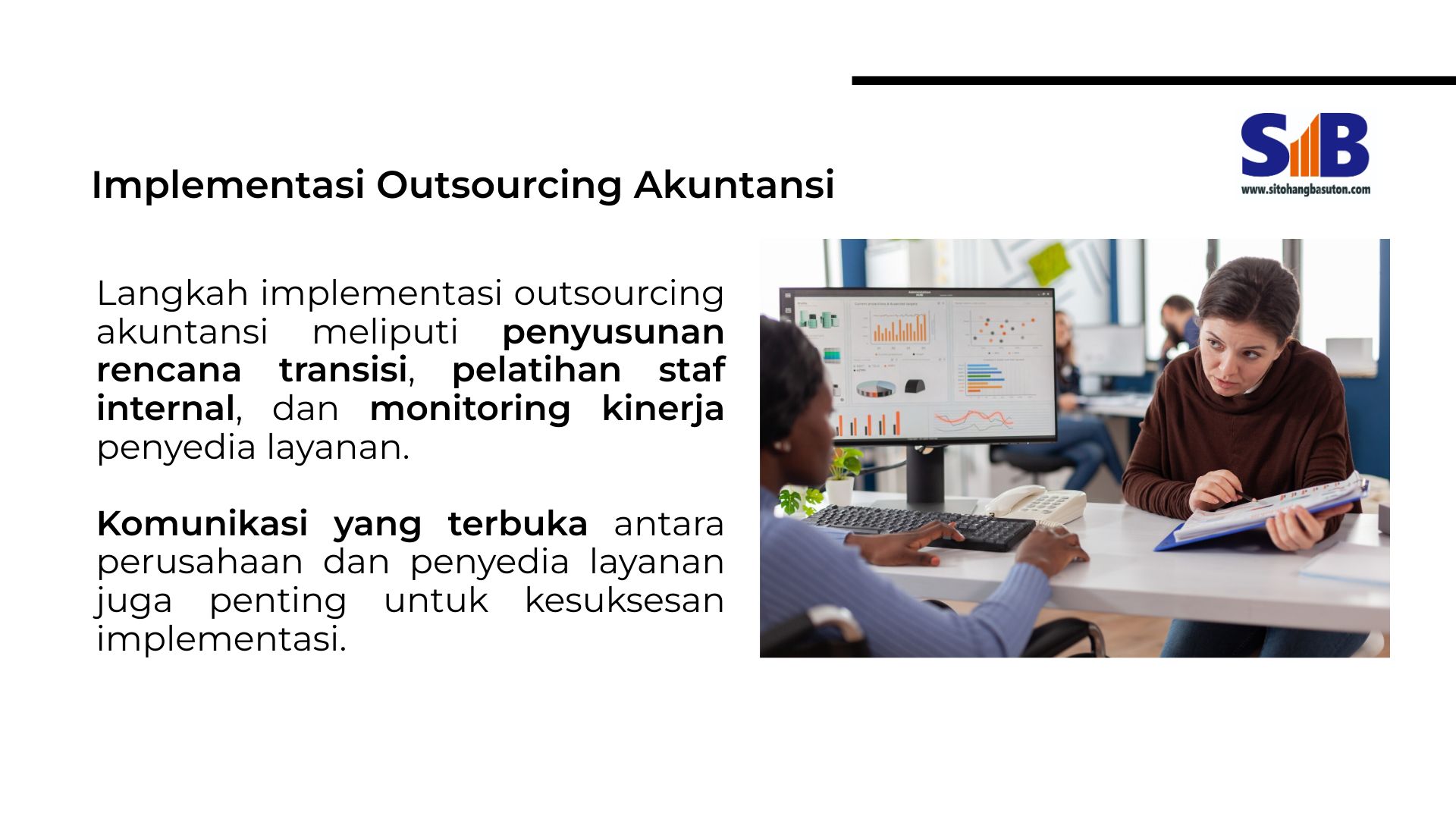

Tantangan Dalam Pelaksanaan PP No. 43 Tahun 2025

Tantangan utama dalam pelaksanaan PP No. 43 Tahun 2025 adalah kesiapan sumber daya manusia, integrasi sistem pelaporan, dan kepatuhan terhadap standar baru yang lebih ketat.

Berikut penjelasan lengkap mengenai berbagai tantangan yang dihadapi dalam implementasi Peraturan Pemerintah (PP) ini:

1. Kesiapan SDM dan Kompetensi Profesional

- PP 43/2025 menuntut laporan keuangan disusun oleh tenaga profesional tersertifikasi seperti Akuntan Publik (AP) dan Akuntan Berpraktek (AB), bukan lagi oleh staf internal tanpa latar belakang akuntansi formal.

- Banyak perusahaan, terutama UMKM, belum memiliki akses atau anggaran untuk menggunakan jasa akuntan publik berpraktik.

- Perlu pelatihan dan sertifikasi tambahan bagi tenaga akuntansi internal agar memenuhi standar kompetensi yang ditetapkan.

2. Integrasi dan Harmonisasi Sistem Pelaporan

- PP ini bertujuan menyatukan sistem pelaporan keuangan yang sebelumnya tersebar dalam berbagai regulasi.

- Tantangan muncul dalam menyelaraskan sistem pelaporan lama dengan standar baru, termasuk penyesuaian perangkat lunak dan format laporan.

- Koordinasi antar lembaga seperti OJK, DJP, dan BPK menjadi krusial untuk memastikan konsistensi dan interoperabilitas data.

3. Penegakan Sanksi dan Kepatuhan

- PP 43/2025 mengatur sanksi administratif bagi pelanggaran pelaporan keuangan, namun mekanisme penegakannya masih perlu diperjelas dan disosialisasikan.

- Perusahaan perlu memahami konsekuensi hukum dan reputasi jika tidak mematuhi ketentuan pelaporan yang baru.

4. Dukungan Infrastruktur dan Ekosistem

- Dibutuhkan ekosistem pelaporan keuangan yang tangguh, termasuk sistem digital, komite standar, dan lembaga pendukung.

- Tantangan teknis seperti konektivitas, keamanan data, dan interoperabilitas antar platform pelaporan masih menjadi hambatan.

5. Sosialisasi dan Edukasi

- Karena PP ini merupakan turunan dari UU PPSK 2023, pemahaman publik dan pelaku usaha terhadap regulasi baru masih terbatas.

- Pemerintah perlu melakukan sosialisasi intensif agar pelaku usaha memahami tujuan, manfaat, dan kewajiban dalam pelaporan keuangan yang transparan.

*) Petrus M. Sitohang, Managing Kantor Jasa Akuntan Sitohang dan Basuton, Batam www.sitohangbasuton.com

Tulisan ini adalah pandangan pribadi penulis dan tidak mewakili KJA Sitohang dan Basuton.

Leave a comment